Effetto Savona ( il ministro era visto come una minaccia per l’ euro? )

Effetto Savona

Il prof. Savona al Ministero dell’Economia fu bollato dal presidente della Repubblica come una diretta minaccia di uscita dall’ euro. Era vero?

di Davide Pietrangelo

A fine maggio 2018 la Repubblica Italiana ha vissuto momenti di fortissima tensione. Dopo quasi tre mesi di stallo e trattative, la formazione del governo Lega – Cinque stelle si è arenata per il nome di Paolo Savona, al dicastero di via 20 Settembre..

Il presidente Mattarella spiegò di aver chiesto “per quel ministero, l’indicazione di un autorevole esponente politico della maggioranza, coerente con l’accordo di programma. Un esponente che (…) non sia visto come sostenitore di una linea, più volte manifestata, che potrebbe provocare, probabilmente, o, addirittura, inevitabilmente, la fuoruscita dell’Italia dall’euro.” Ha dunque dichiarato di aver registrato “indisponibilità a ogni altra soluzione”, e che conseguentemente “ il Presidente del Consiglio incaricato ha rimesso il mandato”.

Dopo una breve ma intensa crisi politica e istituzionale il governo ha visto la luce, ma con Savona Ministro agli Affari Europei anziché all’Economia.

Come facciamo a stabilire se Savona fosse visto veramente come una minaccia di uscita dall’ euro dai mercati?

Dai primi momenti di contatti tra Lega e Movimento Cinque stelle i rendimenti dei titoli di stato italiani sono saliti. I rendimenti dei titoli sono proporzionati a diversi fattori, ma soprattutto al rischio percepito di default (fallimento), ovvero al rischio che non si venga rimborsati, o che si venga rimborsati parzialmente. I rendimenti più alti sono legati a fattori europei (politica monetaria europea, aspettative su tassi, inflazione etc.) o a fattori nazionali? Il famoso “ spread” prova a risponderci. Lo spread di cui parlano i media è la differenza tra i rendimenti dei titoli in Europa. Si calcola semplicemente sottraendo al rendimento più alto, quello più basso. Ad esempio, se gli interessi dei titoli tedeschi emessi oggi sono dello 0.51 % (51 punti base), e quelli dei titoli italiani del 2.53 % (253 punti base), lo spread tra i titoli tedeschi e italiani sarà di 253-51 ovvero di 202 punti base. Se i titoli tedeschi di domani saranno emessi allo 0.60 % e quelli italiani al 2.55%, lo spread sarà di 255-60 ovvero 195 punti. Sarà diminuito nonostante l’aumento del rendimento italiano, per via dell’aumento del rendimento tedesco.

L’indice non misura direttamente il rendimento (e quindi il rischio) di un paese, ma la forbice tra i rendimenti (e quindi tra i rischi) dei paesi. Ci fa capire abbastanza bene se la colpa dei rendimenti è da attribuire a fattori europei o locali. Siccome questo spread è aumentato vertiginosamente dal giorno delle elezioni, possiamo stabilire con relativa certezza che nei titoli del nostro paese sono stati visti rischi di origine politica che gli altri paesi europei non hanno subito se non di riflesso.

I fattori domestici che fanno immaginare rischi però potrebbero essere innumerevoli: instabilità politica, instabilità istituzionale, promesse elettorali difficili da mantenere etc. .

Come facciamo a dire che tra questi ciò che era importante era la minaccia di uscita dall’euro legata a Savona?

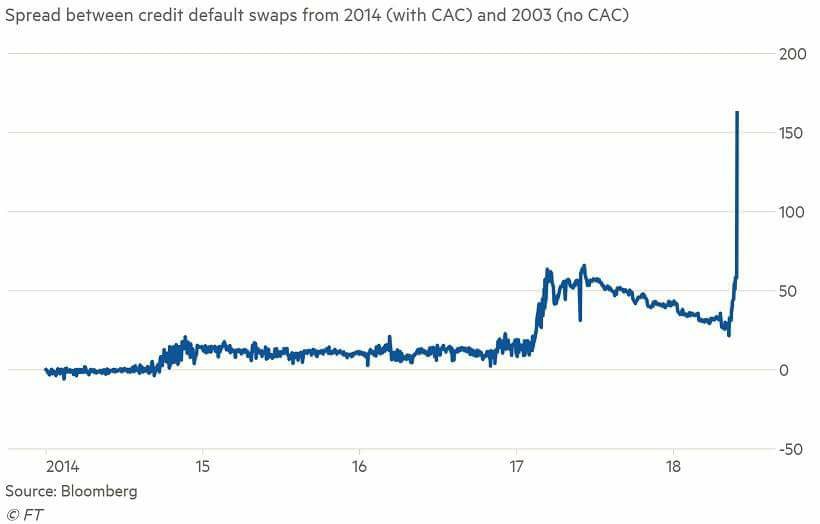

Esiste un altro spread che può risponderci, meno noto e più complesso, ed è quello tra i cds con Cac e senza Cac. Che vuol dire?

Torniamo indietro.

Dal 2013 chi acquista titoli di Stato in Italia ha qualche diritto in più, concesso per adeguarsi al Trattato sul meccanismo europeo di stabilità, al fine di rendere più appetibili le nostre emissioni, e per raffreddare la crisi dei debiti sovrani che ci attanagliava, all’epoca lo spread sfiorò i 600 punti base.

Dal 1°gennaio 2013, tutte le emissioni (BTP, CTZ e CCT), con scadenza superiori a un anno, sono soggette alle Collective action clauses (CACs) che attribuiscono all’emittente, previa autorizzazione di una determinata maggioranza qualificata di bondholders (proprietari dei titoli), la possibilità di procedere alla ridefinizione dei termini e delle condizioni dei titoli di Stato.

Tra le condizioni soggette a ridefinizione, nella sezione dedicata alle “materie riservate”, è inserita la possibilità di modificare la valuta “di qualsiasi ammontare pagabile in relazione ai Titoli” qualora vi fosse il parere favorevole di “una o più persone presenti ed in possesso di non meno di 2/3% dell’ammontare nominale aggregato dei Titoli”.

In pratica, se tornassimo alla lira, e i due terzi dei proprietari dei titoli lo trovassero conveniente, potrebbero pretendere dall’Italia che il rimborso dei titoli con CAC avvenga in euro o altra valuta. La garanzia neutralizza la tentazione di passare alla lira e rimborsare il debito stampando moneta, che a quel punto, svalutata e inflazionata, rimborserebbe solo in parte i possessori dei titoli.

Su questi titoli con CAC quindi esiste una garanzia in più non da poco, che acquista senso e valore quanto più si concretizza l’ipotesi di uscita dall’ euro.

Arriviamo al punto. Come misuriamo la concretezza di questo rischio di uscita?

I CDS (Credit Default Swap) sono titoli derivati che garantiscono un flusso di denaro nel caso avvenga un determinato evento di default. Possono essere comprati come assicurazione su titoli che già si hanno, o in maniera speculativa per scommettere sul fallimento di un ente. Il prezzo di questi titoli è quindi proporzionato al rischio di default. Maggiore è il rischio, maggiore sarà il loro prezzo; minore è il rischio, minore sarà il loro prezzo.

Per l’International Swaps and Derivatives Association (ISDA), l’eventuale ridenominazione della valuta del bond deve essere considerata come un vero e proprio default da parte dell’emittente per cui un CDS deve ‘ripagare’ anche nel caso in cui l’Italia smettesse di rimborsare in euro e iniziasse a rimborsare in lire.

Siccome i titoli emessi dopo il 2013 sono già relativamente protetti dal rischio di uscita dall’euro con la CAC c’è una differenza nell’onerosità di assicurare un titolo emesso dopo il 2013 (con CAC) e prima del 2013 (senza CAC).

- Più è forte il rischio di uscita dall’ euro, più è forte il rischio che per i titoli senza CAC avvenga un rimborso in lire.

- Più è forte questo rischio, maggiore è la possibilità che i CDS debbano rimborsare i proprietari dei titoli senza CAC.

- Più è forte questa possibilità, maggiore è il prezzo dei CDS che assicurano i titoli senza CAC.

- Maggiore è il prezzo dei CDS per i titoli senza CAC, maggiore è la differenza di prezzo rispetto ai CDS per i titoli con il CAC.

Questo differenziale di prezzo, lo spread tra i CDS dei titoli con CAC e senza CAC, riflette il rischio avvertito dal mercato di una eventuale ridenominazione del debito e, nel nostro caso, di un’eventuale fuoriuscita dall’euro.

Il differenziale è aumentato sensibilmente in poche occasioni: dopo le elezioni europee, quando l’elettorato ha mostrato un sentimento antieuro, e dopo il referendum costituzionale, quando è diventata plateale la possibilità che il successivo governo potesse essere euroscettico.

Nei giorni della formazione del governo ha raggiunto livelli stratosferici ben visibili nel grafico di Bloomberg.

Possiamo quindi ragionevolmente rispondere alla domanda iniziale con un sì. Savona ministro dell’Economia e il governo sono stati visti come una minaccia per l’euro.

Ecco a voi “l’effetto Savona”.

Pingback: Quanto costa il ni all’euro?