Cuneo fiscale e bonus Irpef: cosa cambia da luglio per lavoratori e aziende

dott. Damocle Garzarelli (consulente del lavoro)

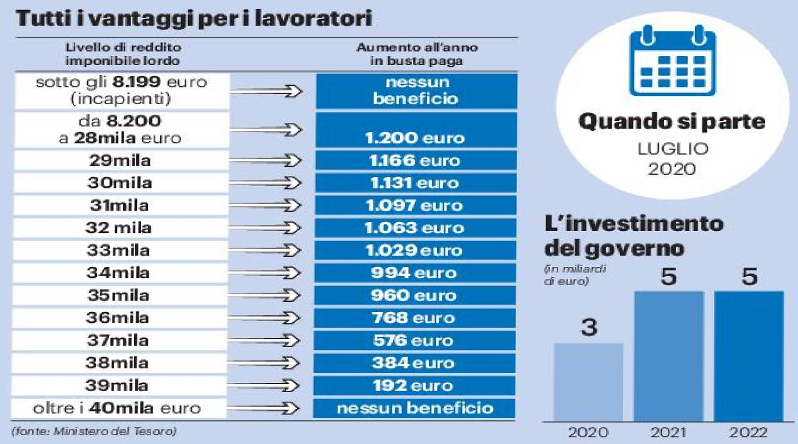

ll decreto-legge n. 3 del 2020, contenente disposizioni in materia di cuneo fiscale, pubblicato in Gazzetta Ufficiale, il 05-02-2020, recante “Misure urgenti per la riduzione della pressione fiscale sul lavoro dipendente”, prevede il riconoscimento di una somma di importo pari a 600 €, a titolo di trattamento integrativo che non concorre alla formazione del reddito, in favore dei lavoratori dipendenti il cui reddito complessivo non è superiore a 28.000 €. A partire da luglio 2020, e quindi per un periodo di 6 mesi, sono stati stanziati fondi pari a tre miliardi quest’anno, che aumenteranno fino a 5 miliardi nel 2021.

Beneficiari

Il bonus spetta ai soggetti percettori di reddito da lavoro dipendente e assimilati, la cui imposta lorda, calcolata sul complessivo reddito di lavoro dipendente per ciascun periodo d’imposta, risulta essere superiore alla detrazione di lavoro spettante ma al di sotto della soglia stabilita dalla legge.

Le categorie di soggetti potenzialmente beneficiarie della nuova detrazione sono le seguenti:

– Lavoratori dipendenti

– Soci di cooperative

– Lavoratori dipendenti che percepiscono compensi per incarichi da soggetti terzi

– Titolari di stage, borse di studio o altre attività di addestramento professionale

– Collaboratori coordinati e continuativi

– Sacerdoti

– Lavoratori socialmente utili

– Percettori di indennità di mobilità, prestazioni di esodo, cassa integrazione e NASpI

Tempi e modalità di erogazione

Il sostituto d’imposta mensilmente deve presumere il reddito annuale del dipendente sulla base delle informazioni in suo possesso riguardo le condizioni contrattuali e sulla base di eventuali ulteriori dati reddituali forniti dal lavoratore.

L’ammontare del credito è rapportato all’effettivo periodo di lavoro prestato nell’anno.

L’importo del credito riconosciuto al dipendente va riportato nella CU relativa al periodo d’imposta nel quale è avvenuta l’erogazione.

Il credito fiscale viene riconosciuto direttamente dal sostituto di imposta, datore di lavoro o committente, che è tenuto ad erogarlo in maniera automatica e senza necessità di alcun adempimento preventivo o richiesta formale da parte del lavoratore.

Il lavoratore è invece tenuto ad informare il datore di lavoro qualora non possieda o perda i requisiti soggettivi richiesti per la maturazione del beneficio. L’erogazione del bonus effettuata dal sostituto d’imposta viene recuperata attraverso la compensazione con tutte le tipologie di tributo esponibili in F24, ex D. Lgs. 241/97, indipendentemente dalla loro natura.

Non cambia il codice tributo da esporre per la compensazione in F24 del bonus erogato, che è il 1655.

Da gennaio a giugno 2020

Ai fini della determinazione delle soglie di reddito di riferimento, non deve essere considerata l’unità immobiliare adibita ad abitazione principale e le relative pertinenze.

Il bonus spettante è pari ad 960 €, pari dunque a 80 € mensili.

Restano esclusi i lavoratori che percepiscono redditi di lavoro fino ad un limite massimo di € 8.000, per i quali le detrazioni di lavoro spettanti sono tali da azzerare l’IRPEF lorda dovuta.

Il limite massimo di reddito complessivo per poter accedere al bonus in misura piena è pari a 24.600 €, la soglia reddituale superata la quale si perde totalmente il diritto al credito, che diviene pari a 26.600 €.

Il bonus spetta dunque:

– nella misura intera, pari a 960 € annui, a condizione che il reddito lordo annuo complessivo, conseguito dal lavoratore nel periodo d’imposta, con esclusione di quelli soggetti a tassazione separata, non superi i 24.600 €.

– in misura decrescente fino ad azzerarsi al raggiungimento dei 26.600 € di reddito, secondo la seguente proporzione: (26.600 – reddito complessivo)/2.000.

I lavoratori rientranti nella fascia di reddito complessivo compresa tra € 24.600 ed € 26.600 hanno diritto ad un bonus IRPEF che decresce da € 960, a fronte dell’innalzamento della soglia limite per accedere al beneficio in misura piena.

Dal 1° luglio 2020

Il decreto legge per il taglio del cuneo fiscale pubblicato in Gazzetta Ufficiale sui redditi percepiti dai lavoratori dipendenti provvede alla rideterminazione del bonus IRPEF introducendo una ulteriore detrazione.

L’ulteriore detrazione dall’imposta lorda deve essere rapportata al periodo di lavoro ed è riconosciuta nella seguente misura:

- a) 600 €, se il reddito complessivo non supera i 28.000 €;

- b) 480 €, aumentata del prodotto tra 120 € e l’importo risultante dal seguente (35.000 € – reddito complessivo) / 7.000 €, se l’ammontare del reddito complessivo è superiore a 28.000 € ma non a 000 €;

- c) se il reddito complessivo è superiore a 35.000 € ma non a 000 €, la detrazione spetta per la parte corrispondente al rapporto tra l’importo di 40.000 €, diminuito del reddito complessivo, e l’importo di 5.000 €.

| Il beneficio dunque:

– è pari a 100 € mensili per i lavoratori dipendenti con un reddito annuo lordo fino a 28.000 €; – è pari a 80 € mensili per i lavoratori che percepiscono redditi di importo compreso tra 28.000 e 35.000 €; – diminuisce poi gradualmente fino ad azzerarsi per i dipendenti con redditi tra 35 e 40 mila €. |

Applicazione sperimentale per le detrazioni

L’ulteriore detrazione dall’imposta lorda di cui ai punti b) e c) si applica limitatamente alle prestazioni rese dal 1° luglio 2020 al 31 dicembre 2020, cui dovrebbe far seguito una revisione del sistema delle detrazioni fiscali.

Il sostituto d’imposta deve procedere alla verifica di conguaglio a fine anno: qualora l’ulteriore detrazione risulti non spettante, in tutto o in parte, il recupero dell’ulteriore detrazione non spettante è effettuato in 4 rate di pari ammontare, a partire dalla retribuzione che sconta gli effetti del conguaglio, qualora lo stesso ecceda 60 €.

Procedura di applicazione

- A) Fino al mese di giugno 2020, il sostituto d’imposta deve innanzitutto verificare la natura del reddito erogato e determinare il reddito complessivo previsionale per l’intero periodo d’imposta, senza considerare i redditi assoggettati all’imposta sostitutiva per gli incrementi di produttività.

L’importo del bonus è pari a:

– 80 € mensili per reddito complessivo fino a 24.600 €;

– 80 € mensili riproporzionati in funzione del rapporto tra l’importo di 26.600 €, diminuito del reddito complessivo, e l’importo di 2.000 €, se il reddito complessivo è superiore a 24.600 € ma non a 26.600 €.

- B) Dal mese di luglio 2020, il sostituto d’imposta deve procedere ad una nuova verifica del reddito complessivo previsionale per l’intero periodo d’imposta.

L’importo del bonus è pari a:

– 100 € mensili se il reddito complessivo non supera i 28.000 €;

– 80 € mensili, aumentati del prodotto tra 20 € e l’importo risultante dal seguente (35.000 € – reddito complessivo) / 7.000 €, se l’ammontare del reddito complessivo è superiore a 28.000 € ma non a 35.000 €;

- c) se il reddito complessivo è superiore a 35.000 € ma non a 40.000 €; la detrazione spetta per la parte corrispondente al rapporto tra l’importo di 40.000 €, diminuito del reddito complessivo, e l’importo di 5.000 €.

Bonus IRPEF – Importi 2020

| Reddito complessivo (€) | Ulteriore detrazione annuale(€) | Ulteriore detrazione mensile (€) |

| 8.000 | 0 | 0 |

| 8.200 | 600 | 100 |

| 28.000 | 600 | 100 |

| 29.000 | 583 | 97 |

| 30.000 | 566 | 94 |

| 31.000 | 549 | 91 |

| 32.000 | 532 | 89 |

| 33.000 | 515 | 86 |

| 34.000 | 497 | 83 |

| 35.000 | 480 | 80 |

| 36.000 | 384 | 64 |

| 37.000 | 288 | 48 |

| 38.000 | 192 | 32 |

| 39.000 | 96 | 16 |

| 40.000 | 0 | 0 |