Elusione o evasione, qual’è il problema?

di Gianfranco Costantini

Date a Cesare quel che è di Cesare!

No mi dispiace, ho la sede in Lussemburgo…

Qualche giorno fa, mentre ero in auto con la mia famiglia e spensierato imboccavo una stradina bianca per far visita all’area archeologica di Peltuinum (L’Aquila), sono stato distratto da un giornale radio che improvvisamente con toni severi, parlava della lotta all’evasione fiscale e sarà per i luoghi, sarà che a me piace la storia, ho iniziato a fantasticare sui tempi antichi. Chissà quante volte sarà capitato agli esattori dell’Impero Romano, scortati da centurioni, di imbattersi in cittadini, magari facoltosi, restii al pagamento dei tributi all’Imperatore e chissà quanti di loro scoperti saranno stati frustati per questo motivo. Immagino però che nonostante gli sforzi della fantasia, nessun elusore abbia mai calpestato il suolo dell’Impero perché è così assurdo già solo pensarla che se mai qualcuno l’avesse anche solo proposta, ai tempi sarebbe finita in pasto ai leoni.

Quanti sanno chi è un evasore e quanti invece un elusore?

Nel primo caso tutti, nel secondo quasi nessuno perché dei due genotipi d’individui, il primo pare esiste da sempre e negli ultimi decenni è stato iper-pubblicizzato, oserei dire quasi mitizzato, il secondo invece no, sembra essere un genere ultra terreno, venuto alla luce sulle calde spiagge della globalizzazione. In Italia l’elusione sembra essere arrivata ufficialmente con numeri sempre crescenti, grazie al processo di unificazione europea.

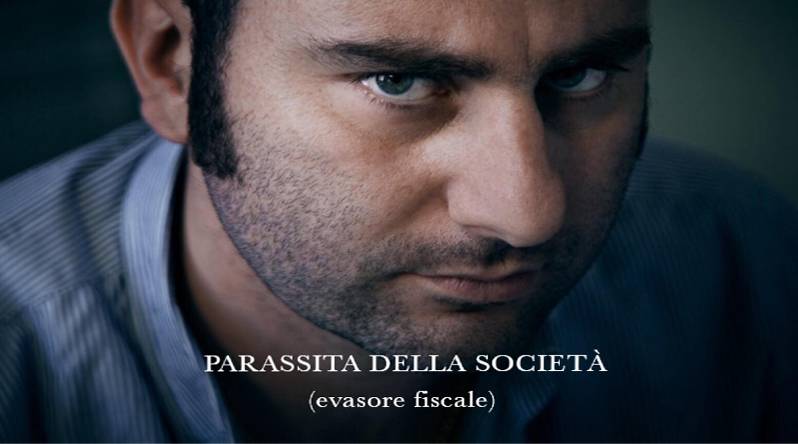

Ricordiamo tutti la campagna di stampa che paragonava l’evasore fiscale, ai parassiti intestinali e per farlo si prendeva il volto di un attore con le fattezze di un meridionale, quando il record nazionale spetta alla Lombardia, ma lasciamo stare. Nessuno però, si è mai sognato di fare la stessa cosa con il volto di un elusore padano, nordeuropeo o americano, magari noto azionista di maggioranza o amministratore delegato, di qualche multinazionale operante da decenni in Italia, sconosciuta al fisco.

Neanche i portali internet paiono conoscere il termine elusione e clic dopo clic, t’indirizzano verso l’evasione, ormai diventata un mantra.

Queste banali considerazioni mi consentono di introdurre un discorso tutt’altro che frivolo.

Innanzitutto spiego cos’è l’elusione fiscale così da non generare dubbio al lettore ancora titubante.

Definizione di elusione: comportamento del contribuente che, pur nel rispetto della lettera normativa tributaria, tende a evitare il pagamento dell’imposta con costruzioni negoziali il cui scopo è di sottrarsi all’obbligo fiscale.

Compreso che due tipi di contribuenti possono frodare il fisco italiano oggi, uno è chiamato evasore e l’altro elusore, cerchiamo di capire a quanto ammonta il gettito sottratto a tassazione, così da stabilire la grandezza dei fenomeni che stiamo valutando.

Parliamo di dati incerti, frutto di stime elaborate con una tecnica scientifica; ovviamente nessuno mai dirà pubblicamente se ha evaso, ho eluso una somma di denaro al fisco.

Secondo quanto stimato da uno studio diffuso dal Parlamento Europeo, il gettito evaso ammonta a 825 miliardi di euro mentre quello eluso annualmente dalle multinazionali nei paesi UE ammonta a 190 miliardi di euro.

Vanno precisate due cose in merito ai dati:

- nel calderone evasione finisce tutto il gettito non pagato da tutti i cittadini europei (piccole, medie, grandi società, criminalità prostituzione ecc.), va da sé che quella del mancato scontrino fiscale o il lavoretto fatto in nero da un dipendente rappresentano una piccola frazione del totale;

- l’elusione interessa quasi esclusivamente le società medie grandi e oltretutto molti stati europei sono paradisi fiscali, di conseguenza si avvantaggiano a scapito di altri presenti “nell’Unione”. Se dividessimo l’importo complessivo pro capite per ogni cittadino del vecchio continente, risulterà che un irlandese sarà fiscalmente avvantaggiato, un italiano al contrario sarà maggiormente colpito.

L’elusione è intrinsecamente collegata il processo di unificazione europea perché con il mercato comune di merci e capitali, senza problemi, consente di trasferire le ricchezze valutarie là dove saranno minimamente tassate e ridistribuite. Questo principio indiscutibile del globalismo, mai messo in discussione dalla politica, impedisce agli Stati membri dell’Unione europea, un serio controllo e azioni incisive per il recupero della fiscalità trafugata altrove.

È evidente a tutti che in un pianeta in cui tutto risponde a leggi (fisiche, matematiche, giuridiche ecc.) la moneta, sangue dell’economia, principale istituzione regolatrice dei rapporti sociali, indispensabile strumento per gli scambi di beni e servizi, non può essere svincolata dal controllo dello stato nazionale.

Aver affidato alla buona volontà delle multinazionali, la valutazione di quanto del proprio bilancio bisogna destinare al pagamento delle tasse, non è stato un esempio di lungimiranza politica perché ha prodotto un enorme divario tra ricchi e poveri, come non si era mai visto nella storia dell’umanità. Inevitabilmente, se non sarà invertita la marcia, se non si limiterà la discrezione del privato a favore del pubblico, l’acuirsi del divario, condurrà a frizioni così poderose da sfociare in rivolte o guerre, com’è sempre avvenuto nella storia.

Veniamo adesso alle vicende nazionali, e cerchiamo di contestualizzare il ragionamento, al fine di comprendere qualcosa in più di quanto sta succedendo in Italia.

Proprio in questi giorni, un nuovo esecutivo, in continuità con i precedenti “governi del Presidente” ha annunciato in pompa magna la lotta all’evasione attraverso norme stringenti che impediscono l’uso della moneta contante.

Secondo questo nuovo governo, l’uso del contante alimenta l’evasione, nonostante la riforma della fatturazione elettronica e l’introduzione dello scontrino digitale.

Delle due l’una, o queste due innovazioni sono completamente inutili ed essendo a carico degli attori economici, anche dannosi, o c’è qualcosa che sfugge nel ragionamento. Inserire un ulteriore nuovo strumento di controllo, sempre a carico degli attori economici, già iper-tassati, per evitare che questi ultimi cerchino di evadere qualcosa, spesso per sopravvivere, equivale a condannarli a morte.

I piccoli imprenditori italiani, in tantissimi settori, sono esposti alla concorrenza sleale di grandi gruppi che operano in Italia ma sono sconosciuti al fisco o lasciano quote risibili da destinare alla tassazione. Come si può competere con chi non ha l’obbligo di pagare le tasse in Italia? È oramai chiaro a tutti che l’evasione o l’elusione dei grandi numeri, non si fa più con la fattura o lo scontrino fiscale ma è fatta con le frodi IVA, che in Europa fruttano 147 miliardi di euro, con le 80 zone franche speciali e le migliaia di magazzini, anch’essi franchi che ogni anni nascondono opere d’arte valute e diamanti per valori inestimabili, con le sedi nei paradisi fiscali, con le transazioni estero su estero, con le carte di credito indispensabili per pagare gli abbonamenti ai colossi americani del web.

Allora cosa spinge un governo a puntare con orgoglio la barra verso la limitazione del contante per risolvere il problema dell’evasione?

Forse bisognerebbe sapere a chi giova tutto questo per capire le motivazioni di una manovra apparentemente immotivata.

Io penso che oltre a non godere più di una sovranità autentica, da trent’anni si sia perso il valore della nostra Costituzione, sostituito da valori mercantilisti e liberticidi, contenuti nei regolamenti europei.

Ricordo a tutti i lettori che il liberismo sfrenato e due guerre mondiali, ci hanno portato in dote una Costituzione Della Repubblica che se applicata, sarebbe capace di riportare al centro l’uomo, preservandone la dignità.

L’articolo 53 è chiaro: Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività.

L’estrema chiarezza di quest’articolo porta a riflettere su quanto lontani siamo dal dettato costituzionale.

Chi è più capace di contribuire alle spese, una multinazionale con fatturati milionari o un artigiano, un commerciante o un impiegato?

Pur avendo mille argomenti e convinzioni personali da condividere con voi, preferisco congedarvi dalla lettura con questa domanda:

Stando alla Costituzione, chi è il parassita della società? Un piccolo attore economico che evadendo sottrae al fisco una modesta quantità di gettito, necessaria per la sopravvivenza economica della sua attività e magari della famiglia o al contrario il consiglio di amministrazione di una multinazionale che elude il fisco applicando norme e regolamenti assolutamente legali, evadendo, di fatto, decine se non centinaia di milioni di euro ogni anno?