Il Governo del Cambiamento minaccia di uscire dall’ Euro?

Il Governo del Cambiamento minaccia di uscire dall’ Euro?

di Davide Pietrangelo

Negli ultimi mesi, i titoli di Stato sono stati declassati, sono stati piazzati a un rendimento sempre crescente, il loro valore è sceso, e lo spread è salito. Gli altri titoli europei non avrebbero avvertito ‘il contagio’, bensì il ‘flight to quality’, ovvero beneficerebbero di maggiori investimenti nei loro titoli, dovuti a una fuga dai nostri.

Il problema è insomma italiano, non europeo.

Eppure conviviamo da anni con una grossa mole di debito, e con il bilancio in deficit. Abbiamo un grande surplus estero, abbiamo una posizione netta sull’estero in pareggio (attività finanziarie estere detenute da Italia, meno passività finanziarie italiane detenute dal resto del mondo). Siamo primi in Europa per ricchezza finanziaria netta delle famiglie e abbiamo oltre 4mila miliardi di risparmi accumulati da esse (il doppio del debito pubblico).

Possibile che una manovra da 30 miliardi sia la vera minaccia?

No, la minaccia vera deve essere un’altra.

Su un articolo del Sorpasso di questa estate ( https://ilsorpassomts.com/2018/07/10/effetto-savona-il-ministro-era-visto-come-una-minaccia-per-l-euro/ ), spiegavo confrontando dati dei credit default swaps che i mercati finanziari vedevano Savona come una minaccia all’euro. Dopo il no di Mattarella e la crisi istituzionale, è nato il governo Conte: Savona non è entrato nel governo come ministro dell’economia, ma come ministro agli affari europei, e l’uscita dell’Italia dall’euro non sarebbe stata più nei programmi del governo.

Ma che sia questa, ancora oggi, nonostante le rassicurazioni formali, la reale minaccia che i mercati temono?

Ci sono innumerevoli indizi:

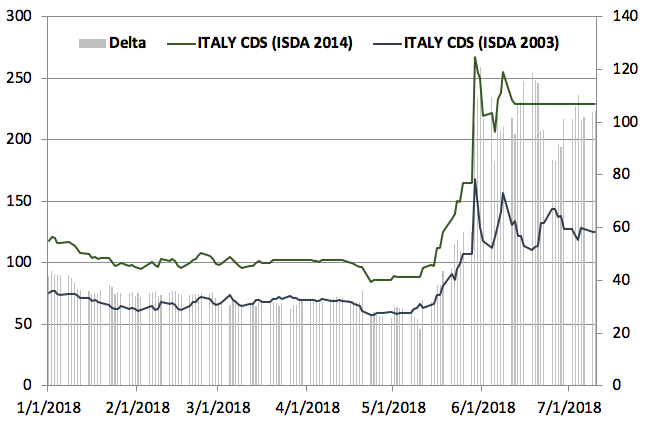

1) Si sta creando una differenza di prezzo sempre più marcata tra due cds (assicurazioni contro il fallimento dei titoli). La differenza è tra i titoli ISDA 2014 e ISDA 2003. Per le differenti regolamentazioni i primi possono considerare fallimento anche la ridenominazione del debito (in pratica pagamento in lira al posto dell’euro), i secondi no. I primi sono più appetibili rispetto ai secondi quanto più viene avvertito il rischio di ridenominazione, e la forbice continua ad essere elevata come si può vedere in figura.

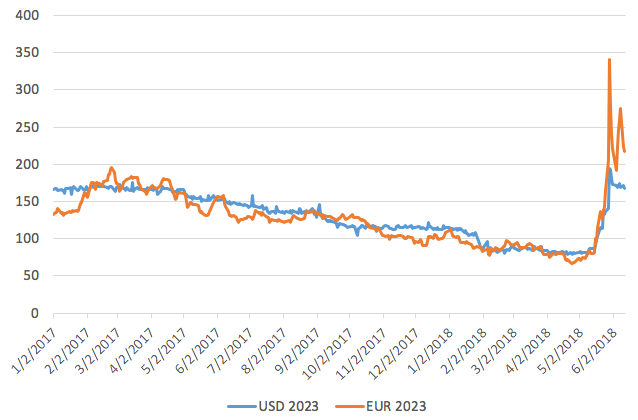

2) La maggior parte del debito pubblico italiano è ovviamente in euro, ma esistono anche titoli di stato italiani denominati in dollari USA. L’ attuale debito in valuta nazionale (€) può essere convertito. Lo stesso non varrebbe per il debito in valuta straniera ($). Le obbligazioni in valuta estera darebbero probabilmente più certezza delle obbligazioni denominate in valuta locale se un governo dovesse mai introdurre una nuova valuta (che sicuramente subirebbe svalutazioni). Lo spread dei rendimenti delle obbligazioni in dollari si muove dunque diversamente dallo spread delle obbligazioni dei rendimenti in euro, e la forbice che si allarga è un altro segnale di possibile Italexit o uscita. In figura, lo spread tra due titoli, uno in dollari, l’ altro in euro, a 5 anni

) I default formali (taglio del valore dei titoli o dei tassi dei titoli) e informali (rimborso con una moneta dal minor valore) sono correlati. Un default e la paura di un default spingono a cambiare valuta, ma anche cambiare valuta, può favorire il default. Ad esempio un paese potrebbe cambiare valuta e svalutare, per rendere produzioni ed esportazioni più competitive, ma poi ritrovarsi maggiori difficoltà nel rimborsare i titoli di stato con la nuova moneta svalutata, e quindi incorrere in default. A questo punto si potrebbe pensare che l’aumento del rischio di ridenominazione sia legato al semplice stress fiscale (debito alto, manovra in deficit) e politico. Daniel Gros, direttore del Centre for European Policy Studies ha analizzato con uno scarter plot a partire dagli storici degli spread questa correlazione. Ciò che emerge è che negli anni 2011-2012 si temeva che l’Italia in preda allo stress del debito potesse uscire dall’ euro per ripagare il debito con la lira svalutata. Nel 2018 si teme invece che una uscita dall’ euro potrebbe portare a pagare il debito con la lira svalutata o a non pagarlo affatto.

4) Il rischio di ridenominazione non è più solo acclarato da Bloomberg, Reuters, e Sole24Ore, ma anche dal bollettino di Ottobre della Banca di Italia che fa notare attraverso l’analisi di spread tra cds e saldi Target2 come i mercati temano l’ uscita dall’ euro. Qualcuno la quantifica. I dati non sono tutti concordi. Il Sole24Ore a partire dai dati di Calipso, dava una probabilità a inizio Ottobre di Italexit del 23.5 % contro una probabilità di default del 13.2%. Al 20 Ottobre del 25.5% di uscita dall’euro contro una probabilità di default del 13.9%

Si badi che ciò di cui si parla non sono le effettive probabilità degli eventi di Italexit e default, ma le probabilità che il mercato assegna a questi. Il governo ad oggi non fa nulla per far percepire ai mercati qualcosa di diverso. Sfida loro, sfida le istituzioni europee, sfida le istituzioni internazionali, e testa sistemi di pagamento propri tramite il reddito di cittadinanza.

Può la politica farci uscire dall’ euro? Si, ma chiarendo precisamente in campagna elettorale come e perché. Non in questo modo!

*Dati Bloomberg aggiornati a metà Luglio

** Dati Bloomberg. Titolo in dollari Republic of ITALY 6.875 09/27/2023 Govt, Titolo in euro BTPS 4.75 08/01/2023 Govt

Per tutti i link e fonti https://docs.google.com/document/d/1lSkwyrORGytmTVozHN9wUcM1MfKr_iAl-gyJpldnA_Y/edit?usp=sharing

Pingback: Quanto costa il ni all’euro?